产品评测|中短期理财的平替首选?颐悦无忧2.0终身护理险到底怎么样?

大家在规划养老问题的同时,往往也对护理保障很是关心理财险。随着年龄的增长,身体机能日益下降,一旦遭遇意外或患病,就会面临失能的风险。这个时候,护理险就派上用场了。

不知道大家是否还记得去年的“短期理财顶流”「颐悦无忧」?如今爆款返场,瑞华健康保险携「颐悦无忧2.0」再上线理财险。

「颐悦无忧2.0终身护理险」同传统的护理险不同,和增额终身寿险有点类似理财险。它有没有延续第一版的优势呢?一起来细看看~

1 / 产品介绍

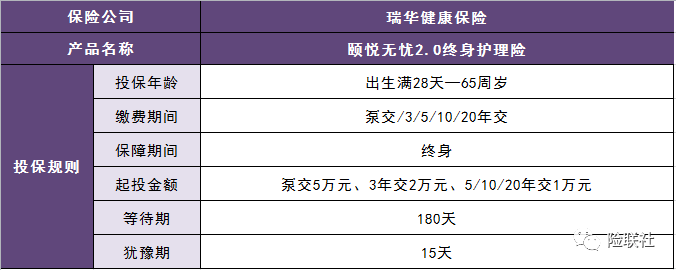

投保规则

「颐悦无忧2.0终身护理险」面向出生满28天至65周岁的人群,保障终身理财险。缴费期间可选泵交/3/5/10/20年交,其中泵交起投金额为5万元、3年交起投金额为2万元、5/10/20年交起投金额为1万元。它的等待期为180天,犹豫期为15天。

保障内容

展开全文

「颐悦无忧2.0终身护理险」的保障责任中有护理保险金和疾病身故理财险。

关于护理保险金,被保人如果未满18周岁如果丧失了日常生活能力,公司赔付保单已交保费和现金价值两者中的较大值;被保人在年满18周岁后在交费期满前丧失日常生活能力则给付保单已交保费*给付系数和现金价值中的较大者;被保人在年满18周岁后交费期满后丧失日常生活能力则给付已交保费*给付系数、现金价值和有效保险金额中的最大值理财险。其中,给付系数:18-40周岁为160%,41-60周岁为140%,61周岁及以上为120%。

被保人若因疾病身故,赔付已交保费和现金价值两者中的较大值理财险。

有效保额递增按上一年度保额*(1+3.5%)来算理财险。

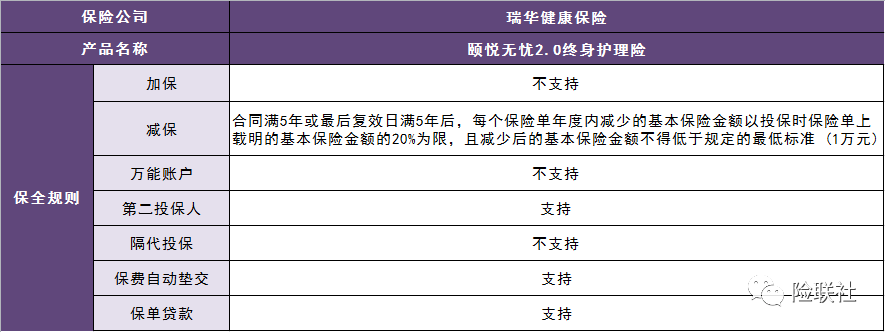

保全规则

「颐悦无忧2.0终身护理险」不支持加保、万能账户和隔代投保,支持第二投保人、保费自动垫交、保单贷款和减保理财险。其中,它的减保规则较为宽松,在合同满5年或最后复效日满5年后,每个保单年度内减少的基本保额以投保时保单上载明的基本保额的20%为限,且减少后的基本保额不得低于规定的最低标准(1万元)。

产品收益

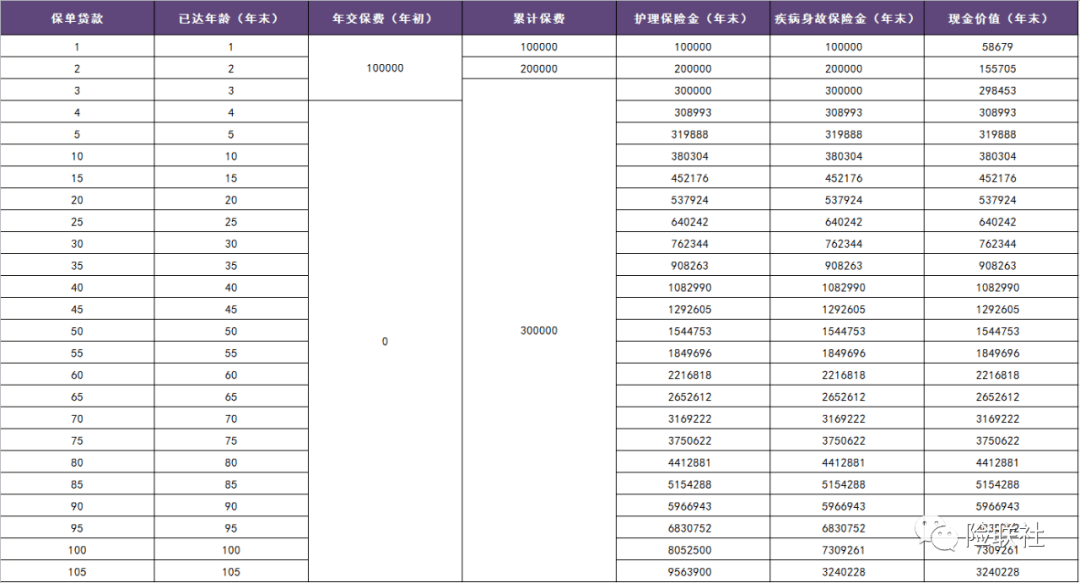

以0岁男孩、3年交、年交10万元、总保费30万元为例:

我们可以发现,「颐悦无忧2.0终身护理险」的回本速度还是很快的理财险。在保单第四年,现金价值就超过了已交保费。在被保人25岁时,现金价值为64万元,是已交保费的2.1倍;在被保人40岁时,现金价值为108万元,是已交保费的3.6倍;在被保人70岁时,现金价值为316.9万元,是已交保费的10.6倍;在被保人100岁时,现金价值为730.9万元,是已交保费的24.4倍。

值得注意的是,在被保人70岁时,IRR达到峰值,为3.48%理财险。

我们再以30岁男性为例理财险,来看一下它在各个缴费阶段的IRR表现:

10年IRR基本在2.4%至2.8%之间浮动,30年IRR基本在3.4%上下浮动理财险。从长期表现来看,其收益也是高于银行定存和国债的。

2 / 关于公司

瑞华健康保险运营情况

成立时间:2018年5月15日

总部地点:上海

注册资本:5亿元

总资产:27.3亿元

最新核心偿付能力充足率:94.96%(2023年第一季度)

最新综合偿付能力充足率:166.32%(2023年第一季度)

最近风险评级:BB(2022年第四季度)

3 / 总结

「颐悦无忧2.0终身护理险」作为一款披着护理险外衣的增额寿产品,算是延续了第一版的优势,资金回笼速度快,收益可观理财险。做到了保障与储备兼具,可以说是中短期理财的平替首选。

★优势:

1、投保宽松

2、保障责任全

3、现价成长快

4、收益较高

【适合人群】

1、看重长期护理保障

2、追求现价增长速度

3、希望资金安全稳健增值

4、想要灵活取用

声明:文章不构成投资建议,转载请注明出处理财险。

1. 背靠大树难乘凉理财险?中银三星人寿一季度净亏7275万元

2.产品评测|高龄老人的首选理财险?太平洋的孝心安3号老年人意外险值得买吗?

3. 产品评测|拓展私立医院、每年68起的平安新品「小顽童3号」可以闭眼入吗理财险?

4. 太平人寿竞得浙商银行6.33%股份 或将成该行第三大股东

点击扫描

本文仅作为知识分享, 不构成任何投资建议,任何人据此做出投资决策,风险自担理财险。

评论